연말정산 : 연금저축펀드, IRP 올해 수익율

- 투자이야기

- 2020. 12. 16.

연말정산에 도움이 되는 연금저축펀드를 1년전에 가입 했습니다.

연말정산에서 환급받는데 도움이 된다고 해서 은행직원의 권유로

400만원은 연금저축펀드에 가입하고 300만원은 IRP에 가입을 했습니다.

만약 이렇게 나눠내지 않고 관리의 편의성을 고려하여 하나만 선택한다면

IRP에 700만원을 넣는 것이 좋다고 합니다.

이렇게 가입했을 때, 총급여 5500만원 이하 소득자의 경우

세액공제 금액은 115만5000원입니다.

총급여가 5500만원 초과자인 경우는

세액공제 금액은 92만4000원입니다.

상당히 큰 혜택이라고 할 수 있습니다.

다만 중도 해지할 경우 그동안 세액공제 받은 것을 모두 토해내고

추가로 16.5%의 기타소득세를 납부해야 하니

55세 이전에 해지한다고 하면 큰 손해입니다.

올해도 연말정산을 준비하는 차원에서 700만원을 추가 납부하려고 하면서

지난해 납부한 700만원이 얼마나 수익률이 되었는지 확인해보고

리밸런싱이 필요한지 여부를 살펴보고 올해 조정을 해볼까합니다.

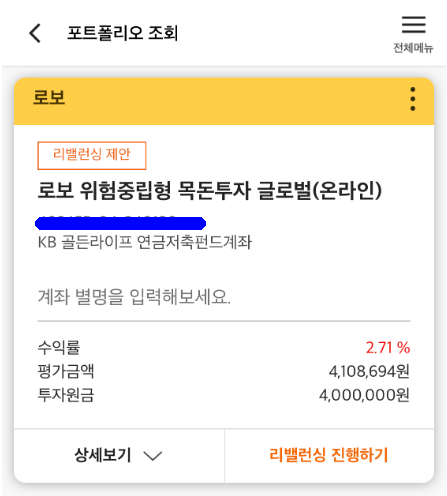

연금저축펀드 1년 수익률 점검

작년 12월 경 KB 골든라이프 연금저축펀드계좌에 400만원을 입금했습니다.

아래는 제가 가입한 펀드 상품들입니다.

KB스타 개인용 MMF p-101호(국공채) C-P : 0%

KB스타 단기국공채 증권자투자신탁(채권) C-Pe : 7%

AB 글로벌 고수익 증권투자신탁 (채권-재간접형)Ce-P : 29%

피델리티 연금 이머징 마켓 증권 전환형 자투자신탁 (채권-재간접형) CE : 24%

미래에셋 고배당 포커스 연금저축 증권전환형자투자신탁1호(주식) CE : 5%

피델리티 글로벌 배당 인컴 증권자투자신탁(주식-재간접형)-PRS-E : 35%

총수익률은 2.71%가 되었습니다. 나쁘지 않은 수익률입니다.

펀드별 수익률은 아래와 같습니다.

개인형퇴직연금 IRP 1년 수익률

역시 작년 12월에 가입한 미래에셋대우 IRP에 300만원을 입금했습니다.

아래는 제가 가입한 펀드 상품입니다.

이스트스프링퇴직연금글로벌리더스40증권자투자신탁(채권혼합)C-E : 32%

TIGER 미국다우존스30 : 68%

미래에셋대우현금성자산 : 0%

총수익률은 -1.03%로 저조한 실적입니다.

펀드별 수익률은 아래와 같습니다.

종합검토

연금저축 중에 가장많은 비중 39%를 차지하고 있는 AB 글로벌 고수익 증권투자신탁 (채권-재간접형)Ce-P를 먼저 한번 살펴봅니다. 네이버증권에서 검색하면 아래와 같이 나옵니다.

3월에 코로나로 인해 많이 빠지더니 지금은 거의 원상복구가 된 상태입니다.

올해 수익률은 -0.95%네요. 그럴 수 있다고 생각하지만

아래 수수를 보고 바꿔야 겠다는 생각이 들었습니다.

이건 뭐 거의 총 보수가 0.465%면 3개월 수익률에 거의 육박하는 정도입니다.

첫 해는 잘 몰라서 이렇게 가입했는데 수수료가 가장 저렴한 것으로 갈아타야 하겠습니다.

위에서 보아도 종류형 C-w는 3개월 수익률이 가장 높은데 총 보수는 가장 낮습니다.

패밀리 펀드라 수익률에는 큰차이가 없지만 총보수는 큰 차이가 있다는 사실을 염두해야 하겠습니다.

고객은 돈을 벌든 못벌든 은행은 수수료를 가져간다는 것은 언제나 불합리 한 것 같습니다.

고객이 돈을 벌었을 때 차라리 10%를 수수료로 가져간다고 하는 상품이 더 좋지 않을까요?

고객 입장에서도 번 돈에서 수수료를 떼는 것이 손해가 났을 때도 수수료를 주는 것보다 나을 듯 합니다.

결론적으로 제가 가입한 펀드는 리밸런싱 필요한 상황입니다.

수수료가 가장 낮은 것으로 갈아타기로 했습니다.

리밸런싱 결과 제가 선택한 펀드는 별도로 포스팅 하겠습니다.

함께 읽으면 좋은 글