연말정산 연금저축 퇴직연금 IRP 챙겨보자 | 올해 투자 방향

- 투자이야기

- 2022. 11. 12.

연말에 연말정산을 앞두고 챙겨야 할 것들이 있다. 연금저축과 개인퇴직연금 IRP이다. 평범한 직장인이라면 대부분 연금저축에 400만 원씩 넣고, 퇴직연금 IRP에 300만 원 넣어두면 연말정산에 최대 혜택을 받을 수 있다. 꼭 하나만 해야 한다면 IRP 700만 원으로 하면 된다.

개인적으로 매년 이렇게 투자 내역을 기록해두는 것은 앞으로의 투자 방향을 설정하기 위함과 나중에 나의 투자 내용을 리뷰하고 더 나은 방향으로 투자를 할 수 있기를 기대하기 때문이다.

사실 이렇게 일년에 한 번 정도 투자하는 것은 금방 잊어버리기도 하고 바로 작년에 한 투자 내용도 기억이 안 나기 때문이다.

매년 700만원 투자 이유

매년 700만원씩은 연금저축과 IRP에 투자를 하고 있다.

그렇게 하는 이유는 연말정산에서도 도움이 되고 노후 연금 준비에도 도움이 되기 때문이다.

700만 원이 작은 돈은 아니지만 일 년 동안 월급 받아서 매달 60만 원 정도 되는 돈은 아껴서 노후에 쓴다고 생각하면 편하다.

최대한 연말정산에 혜택을 받기 위해서는

본인의 나이가 만 50세 이상인지 이하

그리고 연봉이 1.2억이 넘는지 그렇지 않은지에 따라서 각각의 투자금액이 정해진다

여기에 대해서는 아래의 링크에 자세하게 나와있다.

미래에셋대우 IRP 추가입금 - 연말정산 세액공제 최대한 받기

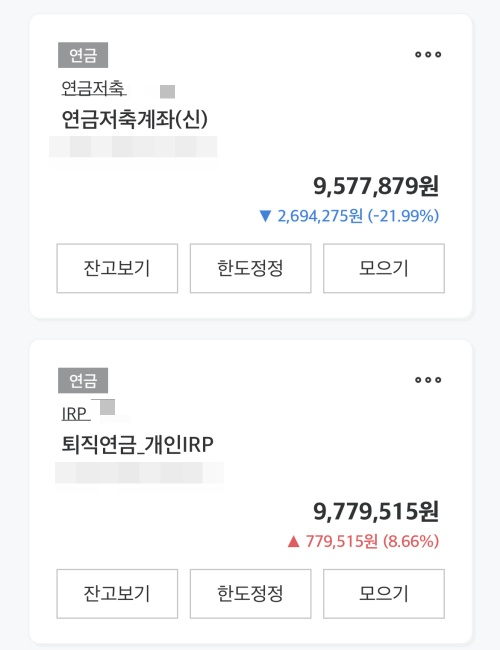

3년간 투자한 결과 수익률

올해도 연말이 다가와서 연금저축과 IRP에 넣으려고 수익률 중간 체크를 해봤다.

주가가 많이 빠져서 수익률이 좋지 않다.

그래도 장기 투자이니 그대로 매년 적립식으로 하려고 한다.

먼저 연금저축계좌의 경우 400만원씩 3년을 넣어 원금이 1200만 원이다.

연금저축의 손실률이 퇴직연금의 수익률보다 커서 전반적으로 손해인 상황이다.

어차피 지금은 찾지도 못하고 장기 투자해야 하니 매년 넣어서 평균단가를 낮추고

이를 바탕으로 나중에 오를 때 수익이 크게 늘어났으면 하는 바람이다.

결국 경기는 차근차근 성장할 것이니 크게 걱정은 안 한다.

연금저축 포함 펀드

연금저축계좌에는 아래의 4가지 펀드가 포함되어 있다.

- Tiger 차이나전기차solactive(-26%)

- Tiger 미국테크Top10 index(-27%)

- Tiger 미국필라델피아반도체나스닥(-22%)

- Tiger글로벌리튬&2차전지Solactive(합성)(-6%)

전체 펀드가 다 손실을 기록하고 있는 상황이다.

4개 종목 모두 괜찮은 것 같아 종목을 추가로 선정하지 않고 그대로 가되

올해 추가 매수는 가장 손실률이 큰 것에 비중을 더 넣으려고 한다.

IRP 포함 펀드

개인 퇴직연금 IRP에는 아래와 같은 종목을 담고 있다.

- Tiger 미국나스닥100(+10%)

- Tiger 미국다우존스30(+26%)

- Tiger 미국 S&P500(-3%)

- Tiger 미국 달러 단기채권 액티브(+20%)

S&P500 -3%를 제외한 나머지 펀드는 모두 수익권이다.

올해는 각각 4개 종목이 모두 특별한 이슈가 없어 거의 균등하게 분할하여 투자하려고 한다.

연금저축과 IRP 신규 투자하는 사람들을 위한 정보

두 개의 상품은 공통점과 다른 점이 있다.

다른 점을 중심으로 살펴보자.

개인 퇴직연금 IRP

IRP는 근로자만 가입할 수 있다.

주식형 펀드, ETF 등 위험자산에 대해 투자한도(70%) 규제가 적용된다.

적립금 30% 이상은 안전자산에 투자하도록 근로자 퇴직급여 보장법이 의무화하고 있다.

나의 IRP 투자에서도 채권에 투자한 것도 바로 그런 이유이기 때문이다.

다만 위험자산이라 하더라도 분산투자로 위험을 낮춘 상품(주식비중이 40% 이내인 채권혼합형 펀드 등) 및 IRP 전용 TDF(적격 TDF) 등 위험이 제한된 상품은 예외적으로 적립금의 100%까지 투자가 가능하다.

그리고 IRP는 일정 사유 외에는 중도 인출이 불가능하다.

연금저축

연금저축의 경우 가입 자격 제한이 없다.

연간 400만 원까지 세액공제 혜택을 받을 수 있다.

세법상 최대한도(700만 원)까지 공제받기 위해서는 IRP에 추가로 가입해야 한다.

예를 들어 근로 소득이 6000만 원인 경우 세액공제 한도(700만 원)까지 연말정산 혜택을 받기 위해서는 연금저축에 400만 원을 납입했다면 잔여 300만 원은 IRP에 납입해야 한다.

위험자산 투자한도에 대한 제한이 없다.

중도 해지 인출도 가능하지만 세제상 불이익 - 기타 소득세 16.5%를 내야 한다. (천재지변 등 경우에 따라 3.3~5.5% 가능)

https://100lifeplan.fss.or.kr/pensionSaving/precaution2.do

함께 읽으면 좋은 글

미래에셋대우 IRP 추가입금 - 연말정산 세액공제 최대한 받기

연말정산 100만원 더 받기 위해 해야할일 | 공제율, 미국주식, IRP